甲方“以房抵債”,乙方的財(cái)稅處理及風(fēng)險(xiǎn)

專(zhuān)欄:行業(yè)資訊

發(fā)布日期:2022-04-29

閱讀量:5892

作者:

收藏:

二、 以房抵債后的風(fēng)險(xiǎn)防范 1. 簽署抵房協(xié)議,就意味著放棄工程款轉(zhuǎn)而要房子,所以在簽訂以房抵債協(xié)議書(shū)時(shí),必須約定當(dāng)如房屋未按時(shí)交付或過(guò)戶,允許施工單位繼續(xù)主張工程價(jià)款。

在房地產(chǎn)行業(yè)進(jìn)入穩(wěn)定階段,“現(xiàn)金為王”成為了關(guān)鍵詞,往往甲方為了保住自己的現(xiàn)金儲(chǔ)備,“以房抵債”成為門(mén)窗幕墻工程支付中的流行詞,很多的行業(yè)同仁會(huì)不愿接受,但更多施工企業(yè)、材料供應(yīng)商在百般無(wú)賴之下,默默“習(xí)慣”。“以房抵債”需要注意些什么呢?從減少損失到變廢為“寶”,稅務(wù)和法律方面如何更加合理?相信很多人并不了解,中國(guó)幕墻網(wǎng)為您提供詳解:

01、以房抵債的操作及財(cái)稅處理

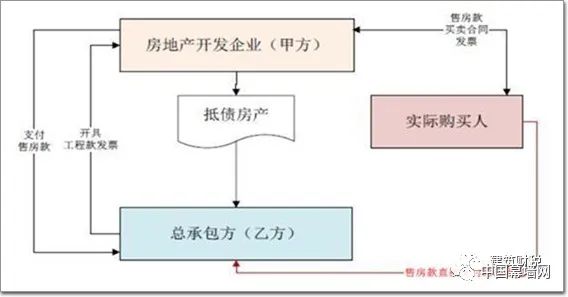

業(yè)主“以房抵債”,建筑企業(yè)如何操作?會(huì)涉及哪些稅費(fèi)?

業(yè)主“以房抵債”,首先,業(yè)主與總包方簽訂“以房抵債”合同,總包方獲得商品房。其次,在抵入商品房時(shí),如果是總包方自行購(gòu)買(mǎi),則需與業(yè)主再簽訂商品房買(mǎi)賣(mài)合同,如果是總包方指定購(gòu)買(mǎi)人時(shí),或繼續(xù)“以房抵債”給分包方時(shí),總包方可不辦理商品房過(guò)戶手續(xù),由業(yè)主與實(shí)際購(gòu)買(mǎi)人簽訂商品房買(mǎi)賣(mài)合同。具體情況如下:

一、合同情況

業(yè)主(甲方)與總包方(乙方)簽訂“以房抵款”合同,一般合同主要約定如下:

1)以合同內(nèi)指定的商品房沖抵工程款項(xiàng);

2)乙方可自己購(gòu)買(mǎi)本合同中約定的商品房,同時(shí)也有權(quán)書(shū)面指定乙方或本合同以外的第三人作為購(gòu)買(mǎi)人購(gòu)買(mǎi)該商品房;

3)乙方在尋找實(shí)際購(gòu)房人時(shí)可依據(jù)實(shí)際情況指定最終購(gòu)買(mǎi)價(jià)格;

4)約定的房屋價(jià)格不受任何最終購(gòu)買(mǎi)價(jià)格的影響,超出或低于部份,均由乙方自行處理。

5)乙方在確定了購(gòu)買(mǎi)人及購(gòu)買(mǎi)價(jià)格后,需書(shū)面通知甲方,甲方在收到通知后同購(gòu)買(mǎi)人簽署《商品房買(mǎi)賣(mài)合同》。

二、資金和發(fā)票的處理

商品房轉(zhuǎn)抵分包方或指定第三方購(gòu)買(mǎi)人時(shí),業(yè)主直接將發(fā)票開(kāi)具給實(shí)際購(gòu)買(mǎi)人,實(shí)際購(gòu)買(mǎi)人將購(gòu)房款支付給業(yè)主后,業(yè)主按實(shí)際收到的售房款向總包方支付資金。

三、涉稅分析:

(1)總包方自己作為購(gòu)買(mǎi)人,購(gòu)買(mǎi)入商品房抵償工程款,與直接從外部購(gòu)買(mǎi)商品房的涉稅處理一致,主要涉及以下稅費(fèi):

契稅:契稅實(shí)行3% ~5%的幅度稅率,具體契稅適用稅率,由省、自治區(qū)、直轄市人民政府在稅率范圍內(nèi)按照本地區(qū)的實(shí)際情況確定。房產(chǎn)原值不包括增值稅。

印花稅:房產(chǎn)購(gòu)銷(xiāo)合同,稅率為0.03%,房產(chǎn)原值不包括增值稅。

注:如果免征增值稅,則計(jì)稅依據(jù)包括增值稅。

(2)總包方指定第三方為購(gòu)買(mǎi)人,或總包方繼續(xù)“以房抵債”給分包方,“以房抵債”合同簽訂時(shí),為了減少不動(dòng)產(chǎn)交易環(huán)節(jié),節(jié)省乙方的契稅和相關(guān)各方的印花稅,建議總包方可不與業(yè)主簽訂《商品房買(mǎi)賣(mài)合同》;業(yè)主也不向總包方開(kāi)具房產(chǎn)銷(xiāo)售發(fā)票。由業(yè)主與實(shí)際購(gòu)買(mǎi)人的第三方或分包方簽訂《商品房買(mǎi)賣(mài)合同》,業(yè)主其開(kāi)具房產(chǎn)銷(xiāo)售發(fā)票。

因此,總包方抵入商品房不構(gòu)成增值稅上不動(dòng)產(chǎn)的購(gòu)進(jìn)行為,其交易過(guò)程是甲方將實(shí)際收到的售房款(即工程款),直接支付給總包方,總包方不涉及承包工程以外的稅費(fèi),實(shí)際購(gòu)買(mǎi)人第三方或分包方涉及到契稅和印花稅(稅率及稅基參上)。

四、財(cái)務(wù)處理:

(1)總包方自己作為購(gòu)買(mǎi)人賬務(wù)處理如下:

借:固定資產(chǎn)——建筑工程 應(yīng)交稅費(fèi)——應(yīng)繳增值稅(待認(rèn)證抵扣增值稅) 貸:應(yīng)收賬款——發(fā)包方 應(yīng)交稅費(fèi)——應(yīng)交契稅

應(yīng)交稅費(fèi)——應(yīng)交印花稅 借:應(yīng)交稅費(fèi)——應(yīng)繳增值稅(待認(rèn)證抵扣增值稅) 貸:應(yīng)交稅費(fèi)——應(yīng)繳增值稅(增值稅銷(xiāo)項(xiàng)稅額)

(2)總包方指定第三方/分包方為購(gòu)買(mǎi)人的賬務(wù)處理:

第三方

借:銀行存款 貸:應(yīng)收賬款——發(fā)包方

分包方

借:應(yīng)付賬款——分包方 貸:應(yīng)收賬款——發(fā)包方

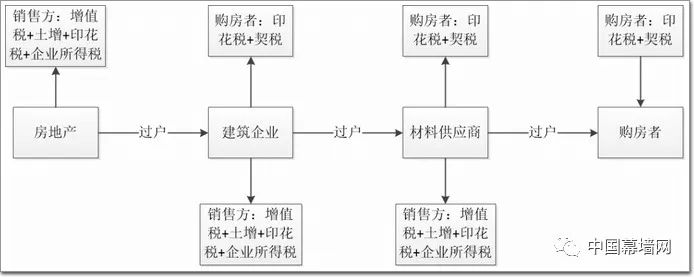

五、實(shí)務(wù)例舉

【例】房地產(chǎn)企業(yè)以房抵工程款,建筑企業(yè)不持有房屋,將房屋抵債下游材料供應(yīng)商的材料款,材料供應(yīng)商找了真正購(gòu)房者。

第一種形式:最“實(shí)在”抵債,無(wú)形中增加了過(guò)戶環(huán)節(jié),增加了稅費(fèi)負(fù)擔(dān)。對(duì)于建筑企業(yè)和材料供應(yīng)商來(lái)說(shuō),即是購(gòu)房者又是賣(mài)房者(銷(xiāo)售方)是,現(xiàn)實(shí)中不可取。

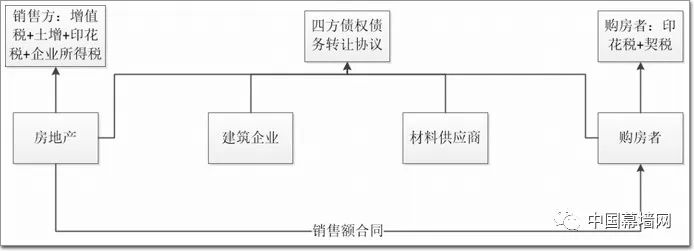

第二種形式:最“直白”抵債,關(guān)鍵點(diǎn)是合同如何簽,兩個(gè)合同

1.房地產(chǎn)企業(yè)+購(gòu)房者:購(gòu)銷(xiāo)合同,建筑企業(yè)和材料供應(yīng)商不參與,不出現(xiàn)在合同里;

2.房地產(chǎn)企業(yè)+建筑企業(yè)+材料供應(yīng)商+購(gòu)房者:債權(quán)債務(wù)抵債協(xié)議,不涉及抵債房屋的事情。

實(shí)務(wù)中:千萬(wàn)不能讓購(gòu)房者把款項(xiàng)支付給房地產(chǎn)企業(yè),有可能“狼入虎口”,這時(shí)候不需要管“三流是否一致”,能收回款是大事!

02、以房抵債協(xié)議效力的認(rèn)定

第一、工程款支付履行期間屆滿前達(dá)成以房抵債協(xié)議,違反禁止流押的規(guī)定,協(xié)議無(wú)效

《中華人民共和國(guó)民法典》第四百零一條規(guī)定“抵押權(quán)人在債務(wù)履行期限屆滿前,與抵押人約定債務(wù)人不履行到期債務(wù)時(shí)抵押財(cái)產(chǎn)歸債權(quán)人所有的,只能依法就抵押財(cái)產(chǎn)優(yōu)先受償”。

因此,在工程款支付履行期間屆滿前,簽訂以房抵債協(xié)議的,以該協(xié)議違反了法律關(guān)于禁止流押的規(guī)定,認(rèn)定為無(wú)效。

但也有部分觀點(diǎn)認(rèn)為,以房抵債協(xié)議是當(dāng)事人約定的以房屋抵償工程價(jià)款的結(jié)算方式,是雙方當(dāng)事人真實(shí)意思表示,不違反法律關(guān)于流質(zhì)條約的禁止性規(guī)定,應(yīng)屬有效合同。

第二、工程款支付履行期間屆滿后達(dá)成以房抵債協(xié)議的,屬于以物抵債協(xié)議,基于合同諾成性,以房抵債協(xié)議成立即生效

以物抵債,系債務(wù)清償?shù)姆绞街唬钱?dāng)事人之間對(duì)于如何清償債務(wù)作出的安排,故對(duì)以物抵債協(xié)議的效力、履行等問(wèn)題的認(rèn)定,應(yīng)以尊重當(dāng)事人的意思自治為基本原則。

一般而言,除明確約定外,當(dāng)事人于債務(wù)清償期屆滿后簽訂的以物抵債協(xié)議,并不以債權(quán)人現(xiàn)實(shí)的受領(lǐng)抵債物,或取得抵債物所有權(quán)、使用權(quán)等財(cái)產(chǎn)權(quán)利,為成立或生效要件。

只要雙方當(dāng)事人的意思表示真實(shí),合同內(nèi)容不違反法律、行政法規(guī)的強(qiáng)制性規(guī)定,合同即為有效。

當(dāng)事人于債務(wù)清償期屆滿后達(dá)成的以物抵債協(xié)議,可能構(gòu)成債的更改,即成立新債務(wù),同時(shí)消滅舊債務(wù);亦可能屬于新債清償,即成立新債務(wù),與舊債務(wù)并存。

基于保護(hù)債權(quán)的理念,債的更改一般需有當(dāng)事人明確消滅舊債的合意,否則,當(dāng)事人于債務(wù)清償期屆滿后達(dá)成的以物抵債協(xié)議,性質(zhì)一般應(yīng)為新債清償。

換言之,債務(wù)清償期屆滿后,債權(quán)人與債務(wù)人所簽訂的以物抵債協(xié)議,如未約定消滅原有的金錢(qián)給付債務(wù),應(yīng)認(rèn)定系雙方當(dāng)事人另行增加一種清償債務(wù)的履行方式,而非原金錢(qián)給付債務(wù)的消滅。

第三、工程款支付履行期間屆滿后達(dá)成以房抵債協(xié)議的,屬于代物清償,基于合同的實(shí)踐性,因缺乏交付而無(wú)效

在工程款支付履行期間屆滿后,簽訂以房抵債協(xié)議的,該協(xié)議屬于代物清償,因代物清償合同屬于實(shí)踐合同,因而,若以房抵債協(xié)議中的房屋未交付的,以房抵債協(xié)議無(wú)效。

依據(jù)民法基本原理,代物清償作為清償債務(wù)的方法之一,是以他種給付代替原定給付的清償,以債權(quán)人等有受領(lǐng)權(quán)的人現(xiàn)實(shí)的受領(lǐng)給付為生效條件,在新債務(wù)未履行前,原債務(wù)并不消滅,當(dāng)新債務(wù)履行后,原債務(wù)同時(shí)消滅。

“裁判摘要”指出: “債務(wù)人與次債務(wù)人約定以代物清償方式清償債務(wù)的。因代物清償協(xié)議系實(shí)踐性合同,沒(méi)有實(shí)際履行,雙方的代物清償協(xié)議不成立。”

實(shí)務(wù)中的做法確實(shí)還存在一些差異,針對(duì)“以房抵債”的情形還需根據(jù)具體情況進(jìn)行具體分析。

但施工單位往往處于弱勢(shì)地位,簽訂以房抵債協(xié)議時(shí)往往是形勢(shì)所迫,相比之下,作為工程款債務(wù)人的建設(shè)單位卻處于強(qiáng)勢(shì)地位。

因而法律的天平更應(yīng)向施工傾斜,盡可能地保護(hù)施工單位的利益。

03、以房抵債風(fēng)險(xiǎn)防范

一、拒絕“以房抵債”的辦法

如上所述,一般在合同或招投標(biāo)文件明示的以房抵債不具備完整意義上的房屋買(mǎi)賣(mài)合同條款,因此在沒(méi)有形成新的補(bǔ)充協(xié)議或正式的購(gòu)房協(xié)議之前,明示的以房抵債條款是不成立的。但是,以房抵債畢竟做了約定,算是施工單位的承諾。如果施工單位直接以約定不明為由不辦理以房抵債,則可能有損于承發(fā)包雙方信任關(guān)系。

對(duì)此,筆者建議:1. 如果建設(shè)單位要求以房抵債的,要盡量把以房抵債的風(fēng)險(xiǎn)進(jìn)行轉(zhuǎn)移,即在分供商招標(biāo)或合同簽訂時(shí),也盡量選擇同意抵房的分供單位。

2. 項(xiàng)目建設(shè)初期,建設(shè)單位提出以房抵債時(shí),可以以房屋沒(méi)有取得預(yù)售許可證,分供商不同意抵債為由予以推脫;也可以進(jìn)一步向建設(shè)單位提出在沒(méi)有取得預(yù)售許可證的情況下所簽訂的抵房合同無(wú)效,將來(lái)可能發(fā)生爭(zhēng)議。

3. 如果業(yè)主取得預(yù)售許可證,則可以以房屋位置、房屋價(jià)格、交付時(shí)間等條款無(wú)法達(dá)成一致意見(jiàn)為由予以推脫。

4. 如果建設(shè)單位以施工方不同意抵房為由延遲向施工單位支付工程款的,施工單位要以工期延長(zhǎng)為由進(jìn)行對(duì)抗。

5. 如果確實(shí)要折抵房屋的,承發(fā)包雙方要在抵房和現(xiàn)金的捆綁方式上達(dá)成一致意見(jiàn)。

6. 如果施工單位認(rèn)為以房抵債對(duì)其利益形成重大損害的,完全可以不執(zhí)行那些約定不完整的以房抵債條款,轉(zhuǎn)而要求對(duì)方支付工程款。

二、 以房抵債后的風(fēng)險(xiǎn)防范

1. 簽署抵房協(xié)議,就意味著放棄工程款轉(zhuǎn)而要房子,所以在簽訂以房抵債協(xié)議書(shū)時(shí),必須約定當(dāng)如房屋未按時(shí)交付或過(guò)戶,允許施工單位繼續(xù)主張工程價(jià)款。選定交房或過(guò)戶的期限時(shí)要充分考慮主張建設(shè)工程價(jià)款優(yōu)先受權(quán)的期限,不能出現(xiàn)當(dāng)施工單位能夠主張工程款時(shí)已經(jīng)沒(méi)有優(yōu)先受償權(quán)的情況。

2. 盡量選擇資信條件比業(yè)主好的企業(yè)所有的房產(chǎn)進(jìn)行抵債。

3. 在簽訂以房抵債合同時(shí),要審查開(kāi)發(fā)企業(yè)是否取得預(yù)售許可證或大產(chǎn)證,所抵房屋是否被抵押、被查封,是否是必須是開(kāi)發(fā)企業(yè)自己持有的不可銷(xiāo)售房產(chǎn)。

4. 抵債協(xié)議簽署后,要盡快辦理合同網(wǎng)上簽約、網(wǎng)上備案,快速過(guò)戶。

5. 在辦理合同備案時(shí)要同時(shí)辦理預(yù)告登記。根據(jù)《中華人民共和國(guó)物權(quán)法》第20條規(guī)定:“當(dāng)事人簽訂買(mǎi)賣(mài)房屋或者其他不動(dòng)產(chǎn)物權(quán)的協(xié)議,為保障將來(lái)實(shí)現(xiàn)物權(quán),按照約定可以向登記機(jī)構(gòu)申請(qǐng)預(yù)告登記。預(yù)告登記后,未經(jīng)預(yù)告登記的權(quán)利人同意,處分該不動(dòng)產(chǎn)的,不發(fā)生物權(quán)效力。預(yù)告登記后,債權(quán)消滅或者自能夠進(jìn)行不動(dòng)產(chǎn)登記之日起三個(gè)月內(nèi)未申請(qǐng)登記的,預(yù)告登記失效”。并且根據(jù)《最高人民法院關(guān)于人民法院辦理執(zhí)行異議和復(fù)議案件若干問(wèn)題的規(guī)定》第30條:“金錢(qián)債權(quán)執(zhí)行中,對(duì)被查封的辦理了受讓物權(quán)預(yù)告登記的不動(dòng)產(chǎn),受讓人提出停止處分異議的,人民法院應(yīng)予支持”。所以辦理預(yù)告登記后,能排除無(wú)法過(guò)戶、業(yè)主一房多賣(mài)、房屋被執(zhí)行的風(fēng)險(xiǎn)。但是需要注意的是,在能夠辦理登記后三個(gè)月內(nèi)未正式登記的,預(yù)告登記失效。

6. 如果在房屋在過(guò)戶之前被查封,導(dǎo)致無(wú)法過(guò)戶的,施工單位應(yīng)根據(jù)具體情況選擇排除第三方執(zhí)行還是向建設(shè)單位索要工程款。根據(jù)《最高人民法院關(guān)于人民法院辦理執(zhí)行異議和復(fù)議案件若干問(wèn)題的規(guī)定》第28條規(guī)定,金錢(qián)債權(quán)執(zhí)行中,買(mǎi)受人對(duì)登記在被執(zhí)行人名下的不動(dòng)產(chǎn)提出異議,符合下列情形且其權(quán)利能夠排除執(zhí)行的,人民法院應(yīng)予支持:(一)在人民法院查封之前已簽訂合法有效的書(shū)面買(mǎi)賣(mài)合同;(二)在人民法院查封之前已合法占有該不動(dòng)產(chǎn);(三)已支付全部?jī)r(jià)款,或者已按照合同約定支付部分價(jià)款且將剩余價(jià)款按照人民法院的要求交付執(zhí)行;(四)非因買(mǎi)受人自身原因未辦理過(guò)戶登記。第29條規(guī)定:“金錢(qián)債權(quán)執(zhí)行中,買(mǎi)受人對(duì)登記在被執(zhí)行的房地產(chǎn)開(kāi)發(fā)企業(yè)名下的商品房提出異議,符合下列情形且其權(quán)利能夠排除執(zhí)行的,人民法院應(yīng)予支持:(一)在人民法院查封之前已簽訂合法有效的書(shū)面買(mǎi)賣(mài)合同;(二)所購(gòu)商品房系用于居住且買(mǎi)受人名下無(wú)其他用于居住的房屋;(三)已支付的價(jià)款超過(guò)合同約定總價(jià)款的百分之五十”。所以施工單位應(yīng)根據(jù)實(shí)際情況判斷是否能夠排除執(zhí)行,若不能根據(jù)上述規(guī)定排除執(zhí)行,應(yīng)轉(zhuǎn)向建設(shè)單位索要工程款。

7. 如果決定索要工程價(jià)款的需注意建設(shè)工程優(yōu)先受償權(quán)是否還能繼續(xù)主張。

三、 房屋抵給分供商/分包方的風(fēng)險(xiǎn)應(yīng)對(duì)

1. 如果房屋不能過(guò)戶給分供商/分包主,施工單位將面臨很大風(fēng)險(xiǎn),因此在與分供商/分包主的抵房協(xié)議中要明確房產(chǎn)不能過(guò)戶的責(zé)任承擔(dān),特別是因分供商/分包主自己遲延辦理產(chǎn)證等原因造成房屋被查封無(wú)法過(guò)戶的,相應(yīng)后果與總包單位無(wú)關(guān)。

2. 為慎重起見(jiàn),總包單位要協(xié)助分供商/分包主審查房屋是否存在網(wǎng)簽和過(guò)戶障礙,協(xié)助分供商/分包主及時(shí)與開(kāi)發(fā)企業(yè)簽訂銷(xiāo)售合同和預(yù)告登記,并督促分供商/分包主盡快辦理過(guò)戶。

3. 為避免各項(xiàng)麻煩,建議施工單位選擇用債權(quán)債務(wù)轉(zhuǎn)移的方式處理對(duì)分供商/分包主的抵債事宜,即施工單位將對(duì)建設(shè)單位的工程款債權(quán)轉(zhuǎn)讓給分供商/分包主,由建設(shè)單位向分供商/分包主履行工程款償付義務(wù),具體償付方式由建設(shè)單位與分供商/分包主另行協(xié)商。在債權(quán)轉(zhuǎn)讓協(xié)議中,不體現(xiàn)以房抵債的意思表示,具體操作由分供商/分包主和建設(shè)單位完成,將自身從以房抵債中抽離出來(lái),從而避免相應(yīng)風(fēng)險(xiǎn)。

對(duì)此應(yīng)注意的是,根據(jù)《中華人民共和國(guó)民法典》第546條規(guī)定:“債權(quán)人轉(zhuǎn)讓債權(quán),未通知債務(wù)人的,該轉(zhuǎn)讓對(duì)債務(wù)人不發(fā)生效力。”。所以在操作債權(quán)轉(zhuǎn)讓時(shí),盡量簽訂三方協(xié)議,避免因未通知而使債權(quán)轉(zhuǎn)讓對(duì)建設(shè)單位不產(chǎn)生效力。

市場(chǎng)交易,信譽(yù)是金!當(dāng)前房地產(chǎn)面臨的困難,大多數(shù)企業(yè)是在現(xiàn)金流方面,因此與甲方的合作基礎(chǔ),必須是在雙方合理協(xié)商,互利互惠的前提下,不能盲目投入,采用墊資、低價(jià)等方式競(jìng)爭(zhēng),否則損人不利己。中國(guó)幕墻網(wǎng)認(rèn)為:“以房抵債”是一種常見(jiàn)手段了,在面臨這類(lèi)方式的情況下,因?yàn)殡p方往往會(huì)產(chǎn)生較多矛盾和摩擦,最高司法出臺(tái)過(guò)相關(guān)解釋。門(mén)窗幕墻施工單位,建筑玻璃、鋁型材、五金配件、密封膠,以及隔熱條和密封膠條等材料供應(yīng)們,要做到懂法、理解法、用法,對(duì)“以房抵債”的過(guò)程和結(jié)果能有清晰的認(rèn)識(shí),才能更加合理的保護(hù)自身利益,才能不讓企業(yè)承擔(dān)更多風(fēng)險(xiǎn)。

本篇文章內(nèi)容轉(zhuǎn)自[中國(guó)幕墻網(wǎng) ALwindoor.com]