接大工程的注意啦!城投公司也有“被申請”破產清算的……

專欄:行業資訊

發布日期:2023-08-25

閱讀量:1779

作者:

收藏:

不過開元城投和凱宏城投并沒有那幺幸運搭上政策的便車,隨著自身非標債務逾期以及被擔保方被納入失信人名單,逐步進入償債高峰期的這兩家貴州的城投公司正經歷困難期。城投公司可以破產清算嗎?

城投的項目,都是大項目!幕墻體量夠,門窗工程多……是房地產爆雷之后,門窗幕墻設計單位、施工企業,以及建筑玻璃、鋁型材、五金件、密封膠、金屬板、防火材料,隔熱條和密封膠條等材料生產廠商紛紛爭搶的“香餑餑”。

然而,中國幕墻網轉發的這一則消息,必將引發大家的另一層思考!

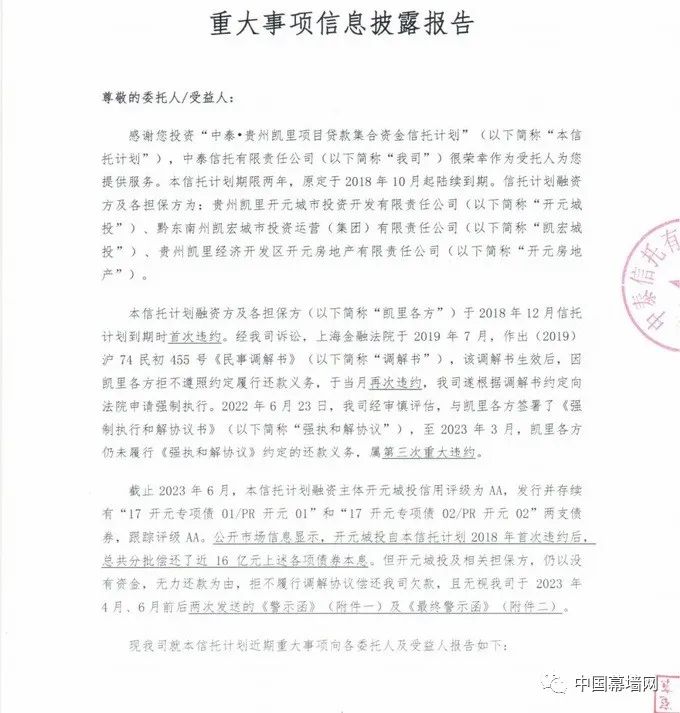

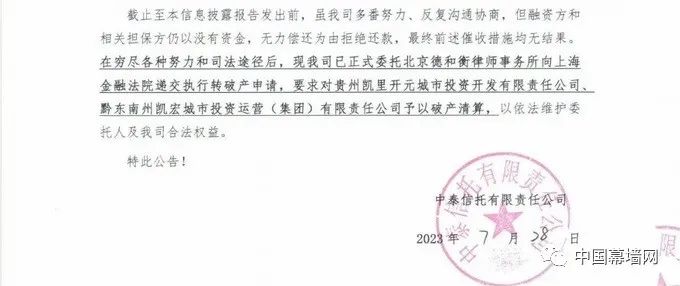

2023年7月28日,中泰信托發布“貴州凱里項目貸款集合資金信托計劃重大事項信息披露報告”——城投平臺三次違約仍不還款,已正式向上海金融法院遞交執行轉破產申請,要求對貴州凱里開元城市投資、黔東南州凱宏城投予以破產清算。

根據“報告”顯示,信托計劃期限兩年,原定于2018年10月起陸續到期。融資方為貴州凱里開元城市投資開發有限責任公司(“開元城投”)、擔保方之一為黔東南州凱宏城市投資運營(集團)有限責任公司(“凱宏城投”)。2018年12月該信托計劃到期時發生首次違約,經信托公司訴訟,上海金融法院于2019年7月作出《民事調解書》,但融資方及擔保方拒不遵照約定履行還款義務,于當月再次違約,之后信托公司向法院申請強制執行,至2023年3月,融資方及擔保方仍未履行《強執和解協議》約定的還款義務,屬第三次重大違約。

截至2022年底,開元城投和凱宏城投總資產規模分別為245億元和401億元,資產負債率分別為42.50%和48.31%,在城投公司中并不算高。但就是這兩家總資產超600億元的地方城投公司,面對該信托計劃2.27億元的債務余額,近5年仍未能償還。

針對地方政府的債務壓力,2022年9月9日,財政部印發《支持貴州加快提升財政治理能力奮力闖出高質量發展新路的實施方案》(以下簡稱114號文件)的通知,通知允許貴州的融資平臺公司在與金融機構協商的基礎上采取適當展期、債務重組等方式維持資金周轉,降低債務利息成本。

2022年12月30日,在114號文件的指導下,貴州債務問題最嚴重的遵義道橋建設(集團)發布公告,以銀行貸款重組模式將155.94億元債務進行了展期。根據重組協議,重組后銀行貸款期限調整為20年,利率從原來的7.5%調整為3.50%至4.50%,前10年僅付息不還本,后10年分期還本。

不過開元城投和凱宏城投并沒有那么幸運搭上政策的便車,隨著自身非標債務逾期以及被擔保方被納入失信人名單,逐步進入償債高峰期的這兩家貴州的城投公司正經歷困難期。

據中泰信托官網,“中泰?貴州凱里項目貸款集合資金信托計劃”于2016年底開始成立,共發行10期,規模4.5億元,原本計劃是開元城投將貸款資金全部用于凱里市棚戶區改造工程白午安置房項目建設,并按照借款合同約定足額支付信托貸款本金和利息,實現信托計劃退出。產品預計收益分為3檔,100萬-300萬期間收益率為6.8%/年;300萬-2000萬收益率為7.0%/年;2000萬(含)以上為協商收益,整個信托計劃期限兩年。可該計劃期限的兩年間,開元城投逐步面臨日益增大的應收往來借款,截至2018年底,開元城投現金類資產僅為3.59億元,對短期債務的保障倍數僅為0.17倍。2018年10月,該資金信托計劃到期,開元城投并未按條款約定歸還本息。

據聯合資信在評級報告中披露,2019年3月,該信托計劃應償還的本息合計2.31億元。2019 年4月開元城投與中泰信托及黔東南州凱宏城市投資運營(集團)有限責任公司(以下簡稱凱宏城投)簽署了《貸款展期協議》,協議中約定,由凱宏城投作為保證人,將上述貸款中本金2.00億元展期至2019年10月25日支付,展期部分貸款適用的年利率調整為14.5%/年,這一利率在2019年非常高,是后續遵義道橋展期利率的近4倍。而作為保證人的凱宏城投,2018年末的現金類資產對短期債務的保障倍數僅為0.42倍,尚不足以覆蓋自身的債務,在當年債務展期到期后無力繼續提供擔保。

對外擔保資金過大,且被擔保方納入失信人名單,也讓東方金誠和聯合資信分別于2020年和2021年下調了凱宏城投和開元城投的評級展望。

城投公司可以破產清算嗎?

從目前政策來看,城投公司是可以破產清算的,已經有多個文件明確提出地方政府融資平臺可以破產重整或清算:2018年9月13日,中共中央辦公廳、國務院辦公廳印發了《關于加強國有企業資產負債約束的指導意見》明確提出“對嚴重資不抵債失去清償能力的地方政府融資平臺公司,依法實施破產重整或清算”;2021年4月13日,國務院發布《關于進一步深化預算管理制度改革的意見》,提出“清理規范地方融資平臺公司,剝離其政府融資職能,對失去清償能力的要依法實施破產重整或清算”;2021年9-10月間,貴州、云南、江蘇等地公布的深化預算管理體制改革等文件中,也都提及對失去清償能力的地方政府融資平臺公司,要依法實施破產重整或清算。

之所以提出“對失去清償能力的城投平臺實施破產重整或清算”,其主要目的是針對城投債償債壓力較大、融資環境趨緊的省份,在城投非標違約已趨于常態化的環境下,可以進一步剝離政府和城投之間的關聯,加強城投平臺市場化運作,引導打破剛兌的態度,化解隱性債務風險。

目前市場上還沒有看到真正意義上的城投破產重整或清算案例,但有一些城投子公司的破產案例,比如沈陽盛京能源發展集團有限公司、云南藝術家園房地產開發經營有限公司、江蘇昌潤城建開發有限公司和無錫鑫連鑫物資有限公司等。這些公司嚴格來說不屬于平臺公司,其破產重組或清算事項發生時也未引起資本市場的過度恐慌。

所以,不管后續如何,此次信托對城投提起的破產清算程序,都非常值得重視。如果城投公司真的因此被破產清算,其在金融市場的信用可能會受到影響。不排除會有其他金融機構在遇到違約后會效仿。此外這兩家城投公司還有存續城投債券,如果進入破產清算程序,后續如何處理存續債券也值得關注。

本篇文章內容轉自[中國幕墻網ALwindoor.com]